امیرحسین موسوی- پژوهشگر اقتصادی: نئوبانکها جایگزین محبوبی برای بانکداری سنتی در فضای کسب و کار بانکی است. در نئوبانکها هیچ شعبه فیزیکی برای بانک وجود ندارد و دسترسی مشتری به خدمات بانکی از طریق یک برنامه تلفن همراه، یا بانکداری آنلاین فراهم میشود. نئوبانکها به مشتریان این امکان را میدهند که مستقیماً امور مالی خود را مدیریت کنند، محصولات جدید سفارش دهند و پشتیبانی ۲۴ ساعته را صرفنظر از اینکه در کجا هستند، تنها با چند کلیک دریافت کنند. نئوبانکها تمایل به اخذ کارمزدهای کمتری نسبت به رقبای خود در بانکداری ستنی دارند، زیرا در بانکداری هوشمند، هزینههای سربار و شعبه، صرفهجویی میشود.

نئوبانکها به عنوان استارتآپهای فینتک، برای موفقیت باید سطح کاملاً جدیدی از خدمات بانکی را ارائه دهند. هر فرآیند و عملیاتی باید کاملا دیجیتالی و مبتنی بر بانکداری هوشمند باشد و بدون تاخیر در تلفن همراه یا به صورت آنلاین قابل دسترسی باشد. رسیدن به آن نقطه که یک سیستم نئوبانک دیجیتال، فراگیر شود نیازمند یک تیم متخصص، یک چشمانداز دقیق، بهرهبرداری موثر از فناوری مدرن مانند هوش مصنوعی، ابزارهای ارزیابی ریسک و تشخیص تقلب برای محافظت از دادههای مشتری است.

سرعت و سهولت، رمز موفقیت نئوبانکها

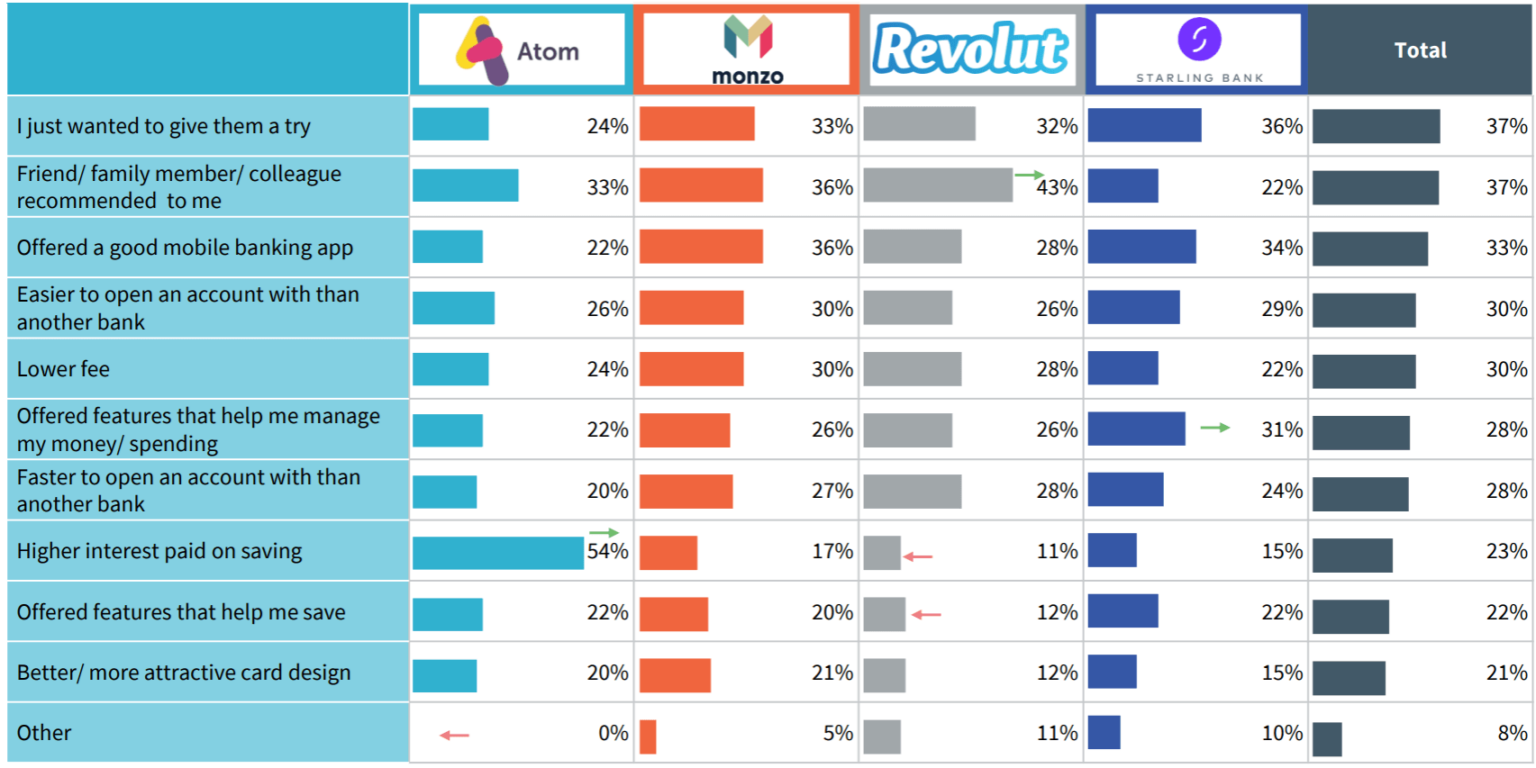

با توسعه بانکداری دیجیتال و حرکت به سمت بانکداری هوشمند در جهان، تعداد نئوبانکها نیز به عنوان قطعهای از پازل بانکداری هوشمند در جهان افزایش یافت و بروز خلاقیتهای مختلف در ارائه محصولات و خدمات بانکی توسط نئوبانکها، منجر به افزایش مشتریان آنها شد. دادههای (RFi Research) درباره این پرسش که چرا مشتریان خدمات بانکی در بریتانیا از نئوبانکها استفاده میکنند، موضوع جالبی را نشان میدهد. امتحان این محصولات به واسطه خلاقیت نئوبانکها در اکوسیستم بانکداری، پیشنهاد اطرافیان برای استفاده از این محصولات، رابط کاربری مناسب برنامه خدمات بانکی در تلفن هوشمند نئوبانکها، آسان بودن و سرعت بیشتر افتتاح حساب نسبت به بانکهای سنتی، هزینههای کارمزد پایینتر، قابلیت مدیریت درآمدها و هزینهها در برنامههای موبایلی و بیشتر بودن نرخ بهره پرداختی به سپردهگذاران، عمده دلایل ترجیح استفاده مشتریان خدمات بانکی از نئوبانکها بوده است.

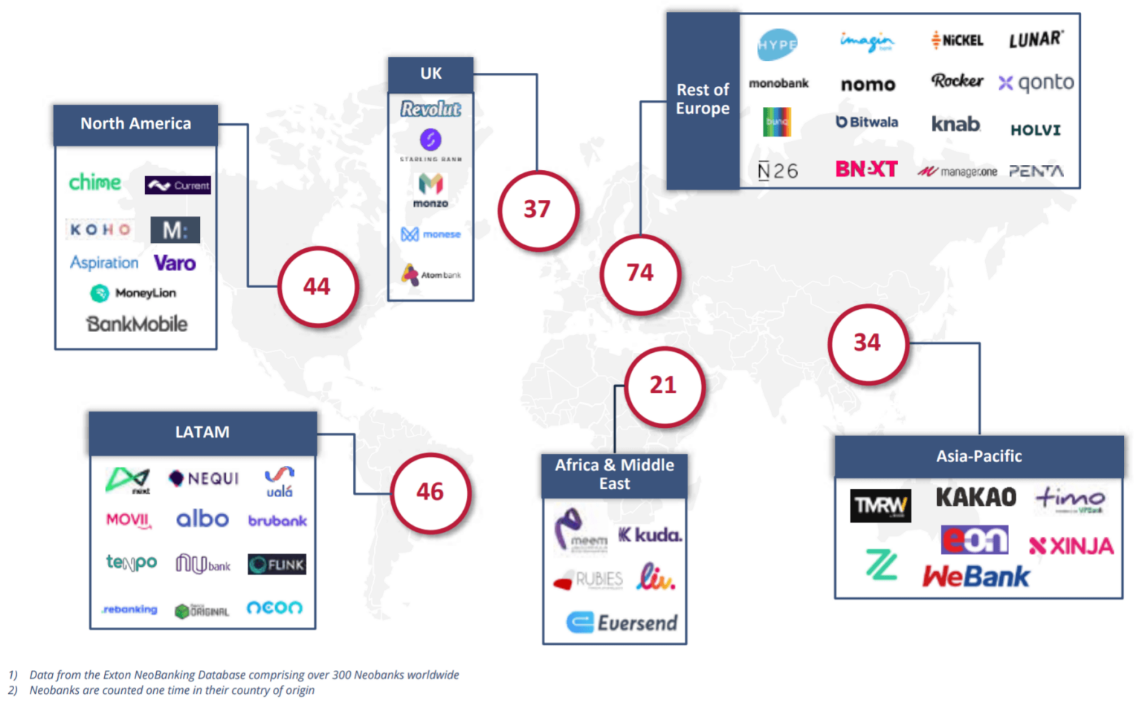

برخی از نئوبانک های سراسر جهان

چرا مشتریان خدمات بانکی به نئوبانکها روی می آورند؟

چالش های تجاری نئوبانک

در کنار پتانسیل بالقوه فعالیتهای نئوبانکها در اکوسیستم بانکداری هوشمند، این تکه از نظام بانکداری دیجیتال با چالشهایی نیز در بخشهای تجاری، حقوقی و تنظیمگری مواجه است که در ادامه به برخی از آنها پرداخته میشود.

-

تمایزهای غیرشفاف: نئوبانکها در ابتدا سعی کردند با ارائه ویژگیها و خدماتی منحصر به فرد، نسبت به رقبای خود در بانکداری سنتی که به طور گسترده در دسترس نبودند، خود را متمایز کنند. نئوبانکها یکی از اولین بانکهایی بودند که خدمات و محصوصات بانکی را مبتنی بر اپلیکیشنها و طبقهبندی هزینهها و درآمدها ارائه کردند، در حالی که این خدمت و بسیاری از ویژگیهای مشابه، هم اکنون در سراسر صنعت بانکداری گسترش یافته است. بانکهای سنتی نیز عموما به سمت ارائه خدمات بانکداری آنلاین به خوبی حرکت کردهاند و علاوه بر حضور فیزیکی، در فضای بانکداری دیجیتال نیز گامهای مهمی را برداشتهاند که تفاوتهای میان بانکهای سنتی و نئوبانکها را کاهش میدهد و وجه تمایز میان بانکهای موجود در بازار پول و اعتبار را کاهش میدهد.

-

جذب مشتری پایدار: نئوبانکها عموما به مسیر سودآوری بلندمدت اعتقاد دارند و دستیابی به این هدف مستلزم حفظ چابکی و سرعت نوآوری است. در عین حال، نئوبانکها باید به صورت فعالانه به دنبال مشتریان جدید در بازار متشکل از بانکهای سنتی باشند. یک راه حل این است که سودآوری را قربانی ساختن یک پایگاه مشتری بزرگ با قیمتهای رقابتی، کارمزدهای کم یا بدون هزینههای خودپرداز و سود پس انداز بالاتر از حد متوسط کنند. اگرچه بانکهای سنتی ممکن است از چابکی بانکهای جدید بیبهره باشند، اما از نظر سطح منابعی که میتوانند در طرحهای خود سرمایهگذاری کنند، بسیار راحتتر پروژههای خود را تامین مالی خواهند کرد.

-

برزخ تنظیمگری: تغییرات مقرراتی و رگولاتوری به عنوان تیغ دولبهای میتواند عمل کند که ممکن است در راستای توسعه اکوسیستم بانکدرای هوشمند قرار بگیرد، یا موجب تضعیف بانکداری دیجیتال و نئوبانکها شود. اگرچه برای صنعت بانکداری به طور کلی امر تنظیمگری به شدت ضروری و سودمند است، اما برخی از الزامات نظارتی امکان توسعه ابزارهای جدید را میگیرد.

جلوگیری از شکست نئوبانکها

برای رسیدن به سودآوری، نئوبانکها باید راهی بیابند تا با ادامه نوآوری، پیشرو باقی بمانند. آنها باید بیوقفه ویژگیهای جدیدی را که مشتریان نیاز دارند شناسایی کرده، تولیدکنند و به بازار عرضه کنند. همچنین در زیرساختهای فنی باید بستری ایمن را فراهم کنند که از مقیاسپذیری و نوآوری پشتیبانی کند و از چالشهایی که جلوی پیشرفت بانکهای سنتی را گرفت، دور بماند.

نئوبانکها پتانسیل بسیار زیادی دارند و افزایش ضریب نفوذ موبایل و اینترنت، زیرساخت مناسبی را برای روند توسعه و رونق آنها ایجاد کرده است. افزایش استفاده و اعتماد به هوش مصنوعی و بلاکچین، باعث رشد بانکداری هوشمند میشود و ممکن است منجر به تغییرات اساسی در صنعت بانکداری شود.

مدل کسب و کار و استراتژیهای کسب درآمد نئوبانکها

یکی از جنبههای کلیدی یک نئوبانک، توسعه یک مدل کسب و کار پایدار و سودآور است. نئوبانکها معمولاً برای ایجاد درآمد و حفظ فعالیتهای خود به جریانهای درآمدی مختلفی متکی هستند. در ادامه برخی از مدلهای کسب و کار متداول و استراتژیهای کسب درآمد مورد استفاده توسط نئوبانکها بیان میشود.

هزینه اشتراک: نئوبانکها ممکن است برای دسترسی به خدمات بانکی خود، هزینه اشتراک ماهانه یا سالانه از مشتریان دریافت کنند. این هزینه میتواند شامل خدمات اصلی بانکی مانند مدیریت حساب، پرداختها و نقل و انتقالات و همچنین ویژگیهای ممتاز مانند محدودیتهای تراکنش بالاتر، امنیت پیشرفته و پشتیبانی شخصی مشتری باشد. نئوبانکها باید به دقت قیمت و ارزش پیشنهادی را در نظر بگیرند تا اطمینان حاصل شود که مشتریان حق اشتراک را توجیهپذیر میدانند.

کارمزد تراکنش: نئوبانکها ممکن است برای انواع خاصی از تراکنشها، مانند نقل و انتقال پول بینالمللی، پرداختهای سریع یا خدمات اضافی فراتر از ویژگیهای اولیه بانکی، کارمزد تراکنشهای بالاتری را دریافت کنند. کارمزد تراکنش میتواند بر اساس درصدی از مبلغ معامله یا کارمزد ثابت باشد. نئوبانکها باید به دقت کارمزد تراکنشها را در نظر بگیرند تا تعادل مناسبی بین ایجاد درآمد و حفظ مقرون به صرفه بودن هزینه برای مشتری ایجاد کنند.

هزینههای مبادلهای: هنگامی که مشتریان از کارتهای بدهی یا اعتباری صادر شده توسط نئوبانک خود برای خرید استفاده میکنند، نئوبانکها میتوانند از تراکنشهای کارتی کارمزد مبادلهای دریافت کنند. کارمزدهای مبادله ای معمولاً درصدی از مبلغ تراکنش است و توسط بانک تجاری به نئوبانک برای پردازش تراکنش پرداخت میشود. نئوبانکها برای کسب کارمزد مبادلهای باید با شبکههای کارت و پردازشگرهای پرداخت، مشارکت داشته باشند.

اعطای تسهیلات: نئوبانکها می توانند با ارائه تسهیلات مانند وام های شخصی، وام های مشاغل کوچک یا خطوط اعتباری به مشتریان خود، درآمد ایجاد کنند. نئوبانکها میتوانند از دادههای مشتری و زیرساخت دیجیتال خود برای ارزیابی ریسک اعتباری و ارائه خدمات تسهیلات شخصی استفاده کنند. نرخ بهره و کارمزد وامها میتواند منبع درآمد قابل توجهی برای نئوبانکها باشد.

شراکت با سایر اعضای اکوسیستم بانکی و مالی: نئوبانکها میتوانند با سایر ارائه دهندگان خدمات مالی یا شرکتهای شخص ثالث، برای ارائه محصولات و خدمات اضافی به مشتریان خود وارد مشارکت شوند. این امر میتواند شامل مشارکت با پردازندههای پرداخت، شرکتهای بیمه، پلتفرمهای سرمایهگذاری یا سایر فین تکها شود. نئوبانکها میتوانند از این مشارکتها کارمزد ارجاع، کمیسیون یا به صورت تقسیم درآمد منافعی را کسب کنند.

کسب درآمد از دادهها: نئوبانکها میتوانند از پایگاه مشتریان و دادههای خود برای افزایش فروش محصولات و خدمات اضافی استفاده کنند. به عنوان مثال، در بانکداری دیجیتال میتوان حسابهای پسانداز، محصولات سرمایهگذاری یا محصولات بیمهای را بر اساس نیازها و ترجیحات مالی به مشتریان ارائه داد. همچنین نئوبانکها میتوانند از دادههای مشتریانی که جمعآوری میکنند همراه با رعایت ملاحظات امنیتی و حفظ حریم مشتریان، با ارائه دادههای ناشناس و جمعآوریشده به شرکتهای شخص ثالث برای تحقیقات بازار، بینش مشتری یا تبلیغات هدفمند، کسب درآمد کنند. کسب درآمد از دادهها میتواند منبع درآمد قابل توجهی برای نئوبانکها باشد.

برای نئوبانکها مهم است که مدل کسبوکار و استراتژیهای درآمدزایی مناسب را که با بازار هدف، پایگاه مشتری و برنامههای رشد آنها همسو باشد، به دقت ارزیابی و انتخاب کنند. نئوبانکها همچنین باید چشمانداز رقابتی، محیط نظارتی و انتظارات مشتریان را برای توسعه یک مدل تجاری پایدار و سودآور در نظر بگیرند.

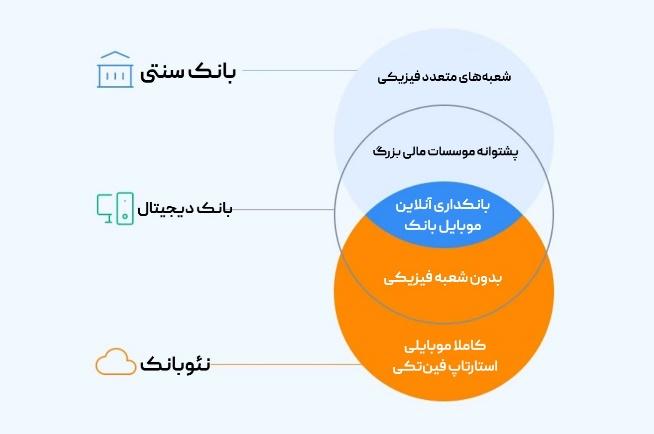

تفاوت نئوبانک و بانکداری دیجیتال

نظر شما